特邀嘉賓

唐利佳 浙江省嘉興市紀(jì)委監(jiān)委第五審查調(diào)查室主任

鮑順平 浙江省嘉興市紀(jì)委監(jiān)委案件審理室干部

胡煦安 浙江省嘉興市南湖區(qū)人民檢察院檢委會(huì)專職委員

李永杰 浙江省嘉興市南湖區(qū)人民法院刑事審判庭庭長

編者按

本案中,甲利用職務(wù)便利為乙謀利,在乙的安排下通過投資G私募基金間接持有E公司原始股,在E公司上市后獲得巨額增值利益,是否構(gòu)成受賄罪?甲在丙安排下通過本人實(shí)際控制的J公司獲取丙所讓渡的“訂單收益”22萬余元,以及通過丙虛增交易環(huán)節(jié)獲利97萬余元,應(yīng)怎樣定性?我們特邀相關(guān)單位工作人員予以解析。

基本案情:

甲,曾任A省B市C區(qū)D鎮(zhèn)黨委書記等職,案發(fā)前系B市副縣級(jí)干部。

受賄罪。2007年至2019年,甲利用擔(dān)任D鎮(zhèn)黨委書記等職務(wù)便利,為E公司法定代表人乙、F公司法定代表人丙等人在企業(yè)用地審批、項(xiàng)目立項(xiàng)審批等事項(xiàng)上提供幫助。2014年至2024年,甲非法收受上述人員所送財(cái)物折合共計(jì)1600余萬元人民幣(幣種下同)。

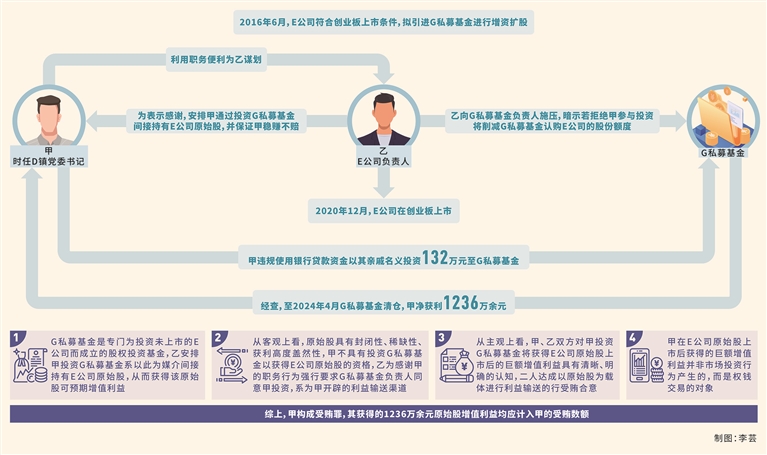

其中,2016年6月,E公司符合創(chuàng)業(yè)板上市條件,擬引進(jìn)G私募基金和H私募基金進(jìn)行增資擴(kuò)股。乙為感謝甲在企業(yè)用地審批等方面提供的幫助,提議安排甲通過投資G私募基金(該基金是專門為投資未上市的E公司而成立的股權(quán)投資基金,按照每股5.5元的價(jià)格取得E公司股本600萬股,并辦理相應(yīng)的變更登記手續(xù))間接持有E公司原始股,并告知甲E公司擬上市情況以及其會(huì)與G私募基金簽訂對賭協(xié)議(若E公司未實(shí)現(xiàn)上市,G私募基金有權(quán)要求乙原價(jià)回購,并按照年利率10%支付補(bǔ)償款),甲無需承擔(dān)市場風(fēng)險(xiǎn),穩(wěn)賺不賠,甲表示同意。此后,乙向G私募基金負(fù)責(zé)人施壓,暗示若拒絕甲參與投資將削減G私募基金認(rèn)購E公司的股份額度,并將該額度交由其競爭對手H私募基金認(rèn)購。隨后,甲違規(guī)使用銀行貸款資金以其親戚名義投資132萬元至G私募基金(根據(jù)相關(guān)規(guī)定,私募基金投資者應(yīng)當(dāng)具備相應(yīng)資金實(shí)力,不得用貸款資金從事股本權(quán)益性投資,甲的行為不符合規(guī)定)。2019年6月,I私募基金以每股11.52元溢價(jià)收購G私募基金持有的部分E公司股份。2020年12月,E公司在創(chuàng)業(yè)板上市。經(jīng)查,至2024年4月G私募基金清倉,甲凈獲利1236萬余元。

2015年,丙為了感謝甲在其購買工業(yè)用地、獲得稅收優(yōu)惠政策等方面提供的幫助并希望繼續(xù)獲得關(guān)照,假借“做疏松蠟生意”名義向甲輸送利益。一方面,丙在進(jìn)行某筆疏松蠟交易時(shí),事先與長期合作的疏松蠟供貨商和采購商溝通商議價(jià)格、物流運(yùn)輸事項(xiàng)等,安排甲實(shí)際控制的J公司作為“中間商”與供貨商和采購商簽訂合同,并要求采購商預(yù)付貨款,將該筆“訂單收益”(即從供貨商與采購商之間賺取的差價(jià))22萬余元讓渡給甲。經(jīng)查,J公司在此過程中無實(shí)際經(jīng)營投入(物流運(yùn)輸成本由丙實(shí)際控制的F公司承擔(dān))、不承擔(dān)任何市場風(fēng)險(xiǎn)。另一方面,F(xiàn)公司長期從事疏松蠟購銷業(yè)務(wù),丙為向甲輸送利益以獲得關(guān)照,在F公司的疏松蠟交易過程中虛增J公司為“中間商”(原本由F公司直接采購疏松蠟再賣給其他公司,現(xiàn)由F公司從J公司加價(jià)購買疏松蠟再賣給其他公司),為保證甲穩(wěn)賺不賠,丙不僅為J公司提供購買疏松蠟的資金、安排F公司員工代替J公司處理采購疏松蠟事宜、由F公司承擔(dān)相關(guān)貨物運(yùn)輸成本等,甚至承諾在保障10%利潤的基礎(chǔ)上加價(jià)回購疏松蠟以確保J公司的收益,甲對此表示認(rèn)可。經(jīng)查,丙通過向J公司定向加價(jià)采購疏松蠟,使甲從中獲利共計(jì)97萬余元。

查處過程:

【立案審查調(diào)查】2024年6月6日,甲主動(dòng)投案,B市紀(jì)委監(jiān)委對甲涉嫌嚴(yán)重違紀(jì)違法問題立案審查調(diào)查;6月8日,經(jīng)A省監(jiān)委批準(zhǔn),對其采取留置措施。同年8月15日,經(jīng)批準(zhǔn),對甲延長留置時(shí)間三個(gè)月。

【黨紀(jì)政務(wù)處分】2024年8月26日,經(jīng)B市紀(jì)委常委會(huì)會(huì)議研究并報(bào)B市市委批準(zhǔn),決定給予甲開除黨籍處分;由B市監(jiān)委給予其開除公職處分。

【移送審查起訴】2024年8月30日,B市監(jiān)委將甲涉嫌受賄罪等罪一案移送B市人民檢察院審查起訴。后B市人民檢察院將本案指定B市N區(qū)人民檢察院審查起訴。

【提起公訴】2024年11月26日,N區(qū)人民檢察院以甲涉嫌受賄罪等罪向N區(qū)人民法院提起公訴。

【一審判決】2025年6月23日,N區(qū)人民法院判決甲犯受賄罪,判處有期徒刑八年,并處罰金八十萬元,與甲所犯其它罪數(shù)罪并罰,決定執(zhí)行有期徒刑八年八個(gè)月,并處罰金八十萬元。判決現(xiàn)已生效。

甲利用職務(wù)便利為乙謀利,在乙的安排下通過投資G私募基金間接持有E公司原始股,在E公司上市后獲得巨額增值利益,是否構(gòu)成受賄罪?

鮑順平:在審理時(shí)有觀點(diǎn)指出,雖然E公司的原始股僅針對公司高管及專門引進(jìn)的投資機(jī)構(gòu)等特定群體發(fā)行,但甲的原始股并不是在E公司增資擴(kuò)股時(shí)直接購買的,而是在乙的幫助下通過投資G私募基金間接取得的,無法證實(shí)甲利用職權(quán)突破了原始股的交易對象限制。甲的行為系投資較有可能升值的私募基金,不構(gòu)成受賄。我們未采納該觀點(diǎn),認(rèn)為甲構(gòu)成受賄罪。理由如下:

第一,根據(jù)在案證據(jù),G私募基金是專門為投資未上市的E公司而成立的股權(quán)投資基金,乙安排甲投資G私募基金系以此為媒介間接持有E公司原始股,從而獲得該原始股可預(yù)期增值利益。根據(jù)G私募基金的《合伙協(xié)議》及E公司的《增資協(xié)議書》內(nèi)容,G私募基金是以非公開方式向特定投資者募集的集合投資工具,成立后即按照每股5.5元的價(jià)格取得E公司股本600萬股,并辦理相應(yīng)的變更登記手續(xù)。由此可見,甲投資G私募基金便能間接持有E公司的原始股,從而獲得原始股上市后增值利益。

第二,從客觀上看,原始股具有封閉性、稀缺性、獲利高度蓋然性,甲不具有投資G私募基金以獲得E公司原始股的資格,乙為感謝甲的職務(wù)行為強(qiáng)行要求G私募基金負(fù)責(zé)人同意甲投資,系為甲開辟的利益輸送渠道。一方面,根據(jù)G私募基金及E公司相關(guān)合同規(guī)定,G私募基金以非公開方式向特定投資者募集,甲不具有合同規(guī)定的投資G私募基金資格,乙通過對G私募基金負(fù)責(zé)人施加實(shí)質(zhì)性壓力(若不同意甲投資,則將削減E公司分配給G私募基金的原始股認(rèn)購份額),使G私募基金負(fù)責(zé)人違背投資者適格原則被動(dòng)接受甲使用貸款以其親戚名義投資。由此可見,甲投資G私募基金間接持有E公司原始股完全依賴于乙作為E公司法定代表人與G私募基金的勾兌,是乙為甲量身打造、突破規(guī)則限制的特殊渠道,并非正常民事行為。另一方面,根據(jù)“兩高”《關(guān)于辦理貪污賄賂刑事案件適用法律若干問題的解釋》第十二條規(guī)定,賄賂犯罪中的“財(cái)物”,包括貨幣、物品和財(cái)產(chǎn)性利益。財(cái)產(chǎn)性利益包括可以折算為貨幣的物質(zhì)利益如房屋裝修、債務(wù)免除等,以及需要支付貨幣的其他利益如會(huì)員服務(wù)、旅游等。后者的犯罪數(shù)額,以實(shí)際支付或者應(yīng)當(dāng)支付的數(shù)額計(jì)算。參照《刑事審判參考》第1594號(hào)案例相關(guān)指導(dǎo)精神,擬上市公司的股份屬于市場稀缺物品,普通民事主體難以獲取,因其稀缺性而產(chǎn)生的價(jià)值更多地體現(xiàn)在公司上市后股份所具有的預(yù)期增值利益上。上市增值利益具有客觀性,是一種物質(zhì)利益,且該增值利益在股票上市后即可折算成貨幣,亦在“財(cái)物”的解釋范圍之內(nèi)。因此,E公司原始股上市后所具有的預(yù)期增值利益是一種財(cái)產(chǎn)性利益,屬于賄賂犯罪中的“財(cái)物”。通常情況下,原始股能帶來巨額增值利益具有高度蓋然性,甲在不具備投資主體資格的情況下,經(jīng)乙安排投資G私募基金間接持有E公司的原始股,獲取非一般人所能獲得的巨額利益,不屬于正常市場行為,實(shí)質(zhì)上是乙為感謝甲此前的職務(wù)行為進(jìn)行的利益輸送。

第三,從主觀上看,甲、乙雙方對甲投資G私募基金將獲得E公司原始股上市后的巨額增值利益具有清晰、明確的認(rèn)知,二人達(dá)成以原始股為載體進(jìn)行利益輸送的行受賄合意。根據(jù)在案證據(jù),2016年,甲投資G私募基金之前,E公司已完成上市輔導(dǎo)和股改,經(jīng)營業(yè)績指標(biāo)明確符合創(chuàng)業(yè)板上市條件,上市前景良好。乙為感謝甲在企業(yè)用地審批等方面提供的幫助并謀求進(jìn)一步關(guān)照,不僅向甲告知E公司已完成上市輔導(dǎo)及內(nèi)部股改,對公司上市有明確預(yù)期,還向甲透露了其與G私募基金簽訂的對賭協(xié)議內(nèi)容,表示甲投資G私募基金沒有任何市場風(fēng)險(xiǎn),在E公司上市后可獲得原始股巨額增值利益。根據(jù)甲供述,其對E公司的盈利能力有明確的了解和預(yù)期,明知乙是為感謝其職務(wù)行為以及謀求下一步關(guān)照,才安排其投資G私募基金持有E公司原始股,并知悉E公司原始股上市后將獲得巨額增值利益。由此可見,甲和乙對于通過投資G私募基金輸送E公司原始股上市增值利益具有明確的共識(shí)和預(yù)期,該原始股上市增值利益系甲職務(wù)行為的對價(jià),二人具有行受賄合意。綜合主客觀因素,甲構(gòu)成受賄罪。

甲通過投資G私募基金獲得E公司原始股,并在E公司上市后凈獲利1236萬余元,是否均計(jì)入其受賄數(shù)額?

李永杰:參考《刑事審判參考》第1594號(hào)案例指導(dǎo)精神,股票的價(jià)值包含股票即時(shí)的市場價(jià)值和股票附隨的分紅、上市增值等價(jià)值。在原始股交易型受賄案件中,行為人支付的價(jià)格僅僅是原始股即時(shí)的市場價(jià)值,對附隨價(jià)值(上市增值利益)行為人仍屬于無償收受。一般情況下應(yīng)計(jì)入行為人的受賄數(shù)額。

本案中,乙為感謝甲在企業(yè)用地審批等方面提供的幫助,安排甲通過投資G私募基金間接持有E公司原始股,并告知E公司擬上市情況以及其與G私募基金簽有對賭協(xié)議,甲無需承擔(dān)市場風(fēng)險(xiǎn),穩(wěn)賺不賠。為使甲順利投資G私募基金,乙向G私募基金負(fù)責(zé)人施壓,暗示若拒絕甲參與投資將削減G私募基金認(rèn)購E公司的股份額度,并將該額度交由H私募基金認(rèn)購。隨后,甲違規(guī)使用銀行貸款資金以其親戚名義投資132萬元至G私募基金。甲、乙均明知E公司原始股上市后將獲得巨額增值利益,甲投資G私募基金僅是掩蓋權(quán)錢交易的外衣,而非正常的市場行為。因此,甲在E公司原始股上市后獲得的巨額增值利益并非市場投資行為產(chǎn)生的,而是權(quán)錢交易的對象。只有將甲投資G私募基金間接持有E公司原始股后的實(shí)際獲利數(shù)額全部認(rèn)定為受賄數(shù)額,才能充分評(píng)價(jià)甲和乙以原始股增值利益為載體進(jìn)行利益輸送的行為,符合罪責(zé)刑相適應(yīng)原則。經(jīng)查,至2024年4月G私募基金清倉,甲凈獲利1236萬余元,均應(yīng)計(jì)入甲的受賄數(shù)額。

甲在丙安排下通過J公司獲取丙讓渡的“訂單收益”22萬余元,以及通過丙虛增交易環(huán)節(jié)獲利97萬余元,應(yīng)怎樣定性?

唐利佳:實(shí)踐中,行受賄雙方為規(guī)避查處,往往精心設(shè)計(jì)利益輸送方式,利用市場行為進(jìn)行偽裝。查辦此類案件,須穿透表象,結(jié)合是否存在利用職權(quán)為他人謀利行為、交易是否具有市場必要性、是否承擔(dān)經(jīng)營風(fēng)險(xiǎn)、收送雙方主觀動(dòng)機(jī)等要素綜合認(rèn)定。本案中,甲通過J公司獲取丙讓渡的“訂單收益”22萬余元,本質(zhì)是權(quán)錢交易所得,應(yīng)計(jì)入受賄數(shù)額。理由如下:

一是J公司不具有實(shí)際參與疏松蠟交易的市場行為。在安排J公司介入前,交易核心環(huán)節(jié)已經(jīng)由丙實(shí)質(zhì)完成,包括與疏松蠟供貨商和采購商溝通商議價(jià)格、物流運(yùn)輸事項(xiàng)等,J公司既未參與關(guān)鍵談判決策,也未提供任何有效居間服務(wù),相關(guān)物流運(yùn)輸成本則由丙實(shí)際控制的F公司承擔(dān),J公司未實(shí)際參與疏松蠟交易。

二是J公司的收益具有確定性。丙刻意操縱交易方式,安排J公司作為“中間商”與供貨商和采購商簽訂合同,并要求采購商預(yù)付貨款,使J公司無需實(shí)質(zhì)經(jīng)營投入、不承擔(dān)任何市場風(fēng)險(xiǎn)便獲取購銷差價(jià),與直接收受現(xiàn)金并無實(shí)質(zhì)區(qū)別。

三是J公司獲得的22萬余元“訂單收益”系甲職務(wù)行為的對價(jià)。該筆22萬余元的“訂單收益”本系丙投入成本、進(jìn)行市場交易獲得的確定性收益,丙安排J公司與相關(guān)采購商和供貨商簽訂合同,將該“訂單收益”直接讓渡給甲,系為感謝甲此前的職務(wù)行為而支付的對價(jià)。

綜上,甲通過丙讓渡“訂單收益”的方式收受22萬余元,表面上看似乎是市場交易行為,實(shí)為權(quán)錢交易,甲構(gòu)成受賄罪。

胡煦安:根據(jù)在案證據(jù),甲通過丙虛增交易環(huán)節(jié)獲利的97萬余元與前述22萬余元的“訂單收益”性質(zhì)相同,均是權(quán)錢交易所得,應(yīng)計(jì)入甲的受賄數(shù)額。

第一,F(xiàn)公司長期從事疏松蠟交易,可直接完成采購流程,不具有通過J公司提供中轉(zhuǎn)服務(wù)的客觀需要。在案證據(jù)證明,甲或J公司從未參與過疏松蠟購銷交易,更不清楚交易所涉及的物流運(yùn)輸、支付結(jié)算等具體操作流程。而F公司長期從事該項(xiàng)交易,本可直接完成采購流程,無需通過中間商中轉(zhuǎn),即使選擇中間商,也會(huì)選擇業(yè)務(wù)經(jīng)歷豐富的專業(yè)公司,而非從未開展過該項(xiàng)交易的J公司。因此,J公司的介入并非基于降低成本、提升效率等正常商業(yè)需求考慮,而是丙為更好向甲進(jìn)行利益輸送虛增的交易環(huán)節(jié)。

第二,J公司客觀上并未提供任何實(shí)質(zhì)性服務(wù),也不承擔(dān)市場風(fēng)險(xiǎn)。甲通過J公司從F公司獲利的97萬余元系職務(wù)行為的對價(jià)。經(jīng)查,J公司在具體購銷過程中未履行任何獨(dú)立中間商應(yīng)盡的義務(wù),既未參與價(jià)格談判、貨物運(yùn)輸?shù)葘?shí)質(zhì)性經(jīng)營活動(dòng),也未承擔(dān)市場波動(dòng)等經(jīng)營性風(fēng)險(xiǎn)。相反,丙為確保J公司獲取利益實(shí)施了一系列“損己利他”的定向操作,不僅為J公司提供購買疏松蠟的資金、安排F公司員工代替J公司處理采購疏松蠟事宜、由F公司承擔(dān)相關(guān)貨物運(yùn)輸成本等,甚至承諾在保障10%利潤的基礎(chǔ)上加價(jià)回購疏松蠟以確保J公司的收益。這種丙全程操辦、甲坐享其成的行為方式,完全背離了正常市場交易規(guī)則,實(shí)質(zhì)是丙通過虛增交易環(huán)節(jié)向甲輸送利益。

綜上,甲通過J公司獲得的97萬余元,并非市場交易所得,而是丙基于甲的職權(quán)向其輸送的好處,二人對此心知肚明,達(dá)成權(quán)錢交易的合意。因此,上述97萬余元應(yīng)計(jì)入甲的受賄數(shù)額。(記者 方弈霏)

西北角

西北角 中國甘肅網(wǎng)微信

中國甘肅網(wǎng)微信 微博甘肅

微博甘肅 學(xué)習(xí)強(qiáng)國

學(xué)習(xí)強(qiáng)國 今日頭條號(hào)

今日頭條號(hào)