特邀嘉賓

王茜 云南省文山州紀委監委第八審查調查室干部

張春麗 云南省文山州紀委監委案件審理室干部

楊艷萍 云南省文山州丘北縣人民檢察院一級檢察官

龍春梅 云南省文山州中級人民法院三級法官

編者按

本案中,劉某某以單位名義向甲公司索取60萬元“工作經費”,有觀點認為其中10萬元用于公務支出,不應認定為受賄,應如何看待該觀點?劉某某2008年收受工程老板高某所送10萬元,后在2014年退還,是否影響受賄認定?劉某某分別向乙、丙公司購買商鋪和公寓,價格均明顯低于市場價,后又對上述不動產進行出售或轉租處置,該行為的犯罪孳息該如何計算?我們特邀有關單位工作人員予以解析。

基本案情:

劉某某,男,曾任A省B市C縣國土資源局黨組書記、局長,B市國土資源局副調研員,2018年2月退休。

受賄罪。2003年至2011年,劉某某利用擔任C縣國土資源局局長、B市國土資源局副調研員的職務便利,為他人在項目用地審批、土地性質變更、土地證辦理等方面提供幫助,收受他人財物401萬余元人民幣(幣種下同),獲得犯罪孳息共計36萬余元。

其中,2007年8月,劉某某利用擔任C縣國土資源局局長的職務便利,為甲公司申請變更某酒店土地性質提供幫助。劉某某以該局搬遷資金緊缺為由,向甲公司副董事長蔣某提出需要“工作經費”,待需要時提取,蔣某向時任甲公司董事長胡某匯報同意劉某某的要求。2010年,劉某某調到B市國土資源局后向蔣某提及“工作經費”一事,甲公司召開董事會同意給予60萬元經費,并匯至劉某某指定的某旅游公司賬戶。后該旅游公司以現金和轉賬的方式支付劉某某60萬元,供其占有使用。

2006年11月,劉某某利用擔任C縣國土資源局局長的職務便利,為工程老板高某在中標該縣某土地整理項目及項目實施過程中提供幫助。2008年7月,劉某某向高某提出其欲在A省E市購房但缺少資金,高某為感謝劉某某幫助及繼續獲得其關照而送給劉某某現金10萬元。2014年,高某得知B市國土資源局原局長被查后,怕被牽連,遂找到劉某某讓其補寫借條,以掩飾行賄事實,隨后劉某某將10萬元現金退還給高某。

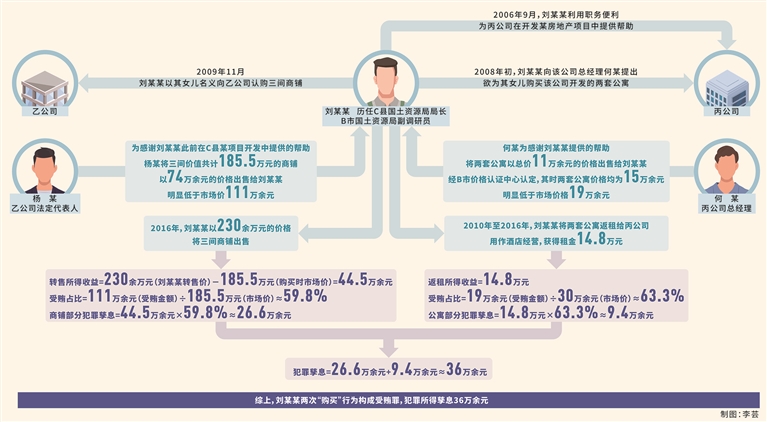

2009年11月,時任B市國土資源局副調研員的劉某某以其女兒名義向乙公司認購三間商鋪。為感謝劉某某此前在C縣某項目開發中提供的幫助,該公司法定代表人楊某將三間價值共計185.5萬元的商鋪以74萬余元的價格出售給劉某某,明顯低于市場價111萬余元。2016年,劉某某以230余萬元的價格將三間商鋪出售。

2006年9月,劉某某利用擔任C縣國土資源局局長的職務便利,為丙公司在開發某房地產項目中提供幫助。2008年初,劉某某向該公司總經理何某提出,欲為其女兒購買該公司開發的兩套公寓。同年2月18日,何某為感謝劉某某提供的幫助,將兩套公寓以總價11萬余元的價格出售給劉某某。經B市價格認證中心認定,其時兩套公寓價格均為15萬余元,劉某某的購買價共計明顯低于市場價格19萬余元。2010年至2016年,劉某某將兩套公寓返租給丙公司用作酒店經營,獲得租金14.8萬元。

2007年年初,時任C縣國土資源局局長的劉某某向某房地產公司實際控制人華某提出,想找一套房子供其父親居住。華某為了在其開發的某項目中得到劉某某的幫助,便將一棟別墅提供給劉某某父親無償使用。2012年,劉某某調到外地工作,華某要求其退還房屋。2014年年底,劉某某為掩蓋其父親無償居住房屋的行為,安排其侄女與該房地產公司總經理王某參照當時租房市場價簽訂一份租房合同,約定租金每年1萬元,劉某某使用8年租金共計8萬元,但實際并未支付租金。

查處過程:

【立案審查調查】2023年4月27日,A省自然資源廳紀檢監察組對劉某某涉嫌嚴重違紀問題立案審查;經指定管轄,同日,B市監委對劉某某涉嫌嚴重違法問題立案調查。2023年6月1日,經A省監委批準,B市監委對劉某某采取留置措施。2023年8月18日,經A省監委批準,延長留置時間三個月。

【黨紀政務處分】2023年11月28日,劉某某受到開除黨籍處分,并被取消享受的退休待遇。

【移送審查起訴】2023年11月29日,B市監委將劉某某涉嫌受賄罪一案移送B市人民檢察院審查起訴。后B市人民檢察院將該案指定B市D縣人民檢察院審查起訴。

【提起公訴】2024年4月26日,D縣人民檢察院以劉某某涉嫌受賄罪,向D縣人民法院提起公訴。

【一審判決】2024年8月12日,D縣人民法院判決劉某某犯受賄罪,判處有期徒刑十一年,并處罰金150萬元。宣判后,劉某某提出上訴。

【二審判決】2024年11月28日,B市中級人民法院判決劉某某犯受賄罪,判處有期徒刑十年六個月,并處罰金70萬元。判決現已生效。

劉某某以單位名義向甲公司索取60萬元“工作經費”,有觀點認為其中10萬元用于公務支出,不應認定為受賄,應如何看待該觀點?

王茜:對于劉某某以單位名義向甲公司索取所謂“工作經費”的行為定性,存在三種不同觀點:第一種觀點認為,該筆款項是甲公司給C縣國土資源局的工作經費,劉某某將該筆資金個人占有并使用,構成貪污罪。第二種觀點認為,2010年劉某某已經離開C縣國土資源局,無法再履行該局相關職責,但劉某某沒有將實際情況告知甲公司,并虛構理由索要“工作經費”,導致甲公司認識錯誤進而按照劉某某要求將該筆款項匯至其指定賬戶,構成詐騙罪。第三種觀點認為,劉某某利用職務便利,向甲公司索要財物,構成受賄罪。經分析研討,我們采納第三種觀點。

第一,根據刑法第三百八十二條之規定,貪污罪的犯罪對象是公共財物。從資金去向看,甲公司支付的60萬元實際上并沒有匯入C縣國土資源局賬戶或納入該局管理,時任該局領導班子及財務人員均不知曉該筆資金的存在,這意味著這筆資金實質上未轉化為公共財物,不符合貪污罪的犯罪客體,因此不構成貪污。

第二,詐騙罪是指以非法占有為目的,用虛構事實或者隱瞞真相的方法,騙取數額較大的公私財物的行為。結合本案實際,2007年8月,劉某某在為甲公司提供幫助時即明確表示“工作經費”待需要時提取,2010年劉某某索要“工作經費”時,甲公司召開董事會同意支付60萬元“工作經費”,其動機是對此前承諾的兌現,本質是對劉某某利用職務便利為該公司謀取利益的“回報”,而非因受騙處分財產,故不應認定為詐騙罪。

第三,國家工作人員利用職務上的便利,索取他人財物,或者非法收受他人財物,為他人謀取利益的行為系受賄。本案中,劉某某利用職務便利為甲公司謀取利益在先,事后以C縣國土資源局搬遷資金緊缺為由向甲公司索要“工作經費”,并要求甲公司匯至其指定的賬戶并個人占有,構成受賄罪。2010年,劉某某雖已調離C縣國土資源局,但他為甲公司辦理土地性質變更發生于2007年8月,利用的是其擔任C縣國土資源局局長職務的便利,甲公司2010年按劉某某要求給付“工作經費”,該款項系劉某某2007年職務行為的對價,權錢交易本質明確,侵犯了國家工作人員職務行為的廉潔性,應以受賄罪定罪。

龍春梅:從本案證據和法律適用來看,劉某某索取的60萬元應全額認定為受賄數額,關于“10萬元用于公務支出、不應認定為受賄”的觀點不能成立。

根據“兩高”《關于辦理貪污賄賂刑事案件適用法律若干問題的解釋》第十六條規定,國家工作人員出于貪污、受賄的故意,非法占有公共財物、收受他人財物之后,將贓款贓物用于單位公務支出或者社會捐贈的,不影響貪污罪、受賄罪的認定,但量刑時可以酌情考慮。受賄罪是以取得一定數額的財物為犯罪構成要件的,受賄所得贓款的實際用途不是受賄客觀要件的內容,只要發生了法定的危害結果就構成受賄犯罪,至于受賄所得贓物被行為人如何使用、處分是受賄犯罪實施完畢以外發生的事實,它不能改變受賄客觀方面的事實。但在對受賄犯罪被告人進行刑罰處罰時,要結合犯罪事實、犯罪性質、情節和對社會危害程度具體區分對待。對于“用于公務”的行為,要求具備必要的許可和留有詳細的記錄,可證明行為人將財物用于正當公務支出,并且公開了財物的來源或性質。在對證據審核時要嚴謹判斷公務支出是否真實,公務用途本身是否合法,行為人在將財物交公或用于公務支出時是否向本單位有關工作人員說明財物的性質或來源。

就本案而言,劉某某的60萬元全程脫離公共賬戶監管,且無法提供任何合法財務憑證(如C縣國土資源局報銷記錄、項目合同等)證明10萬元用于合法公務,且劉某某索要60萬元時已調離C縣國土資源局局長崗位,仍以“工作經費”名義掩蓋個人索取非法利益的目的,并通過第三方公司賬戶轉移資金,明顯具有隱匿受賄的故意,因此,其中10萬元不應認定為受賄的觀點顯然不成立。

2008年,劉某某收受工程老板高某所送10萬元,后在2014年退還,是否影響受賄認定?

張春麗:根據“犯罪既遂的不可逆轉性”這一刑法基本理論,如果國家工作人員在收受財物時已經具備受賄的故意,并利用職務上的便利為他人謀取利益的,就構成受賄既遂。事后無論出于何種動機退還財物,那均是其事后處置贓款的行為,并不影響犯罪構成,僅僅反映其主觀惡性的大小。《全國法院審理經濟犯罪案件工作座談會紀要》明確,國家工作人員利用職務上的便利,以借為名向他人索取財物,或者非法收受財物為他人謀取利益的,應當認定為受賄。在具體認定以借為名的受賄行為時,不能僅僅看是否有書面借款手續,應當根據有無正當、合理的借款事由,款項的去向,雙方平時關系如何、有無經濟往來,出借方是否要求國家工作人員利用職務上的便利為其謀取利益,借款后是否有歸還的意思表示及行為等因素,綜合判定。

在案證據證實,劉某某利用擔任C縣國土資源局局長的職務便利為高某在中標及實施土地整理項目中提供幫助,在劉某某向高某表明其欲購房但缺錢的情況后,高某為順利拿到工程款并在項目上繼續得到劉某某的幫助,送給其10萬元,雙方權錢交易關系明確。同時,從劉某某本人供述及其妻子的證言看,其家庭通過“炒房”獲得較大資金積累,無借款的必要性;聲稱“借款”,卻未簽訂借條并約定還款期限及利息;后在長達6年的時間里,在具備歸還能力的情況下,也無還款的行為,而是在高某讓其補寫借條后,才將該10萬元退還。

值得一提的是,劉某某退還款項的性質屬于退贓。雖然劉某某退款行為發生于案發前,但其明知高某為感謝其幫助及繼續獲得其關照而送給其財物,仍予以收受,受賄故意明顯,其行為已構成受賄,其事后的退還行為屬于受賄既遂后對贓款贓物的處置。此外,退款時間距離收受時間已過6年,不符合“兩高”《關于辦理受賄刑事案件適用法律若干問題的意見》中“及時退還”的情形。綜上,劉某某的行為已構成受賄罪,不論其事后是否將錢款退還,都不影響受賄既遂的成立,10萬元應計入受賄數額。

劉某某以明顯低于市場價的價格分別向乙、丙公司購買三間商鋪和兩套公寓,后又高價出售商鋪、將公寓返租給丙公司收取租金,上述行為是否構成受賄?如構成受賄,犯罪孳息如何計算?

王茜:根據“兩高”《關于辦理受賄刑事案件適用法律若干問題的意見》相關規定,國家工作人員利用職務上的便利為請托人謀取利益,以明顯低于市場的價格向請托人購買房屋、汽車等物品的,以受賄論處。具體到本案,認定劉某某兩次“購買”行為是否系受賄的關鍵,一是看其是否利用職務便利為請托人謀利,二是看其“購買”的價格是否明顯低于市場價格。根據乙公司法定代表人楊某證言,在劉某某提出欲購買該公司開發的三間商鋪并要求給予優惠時,其之所以給予極大優惠力度,以明顯低于市場價111萬余元的價格出售,是為感謝劉某某利用職務便利為乙公司提供的幫助,行賄意圖明確;而劉某某面對如此大的“優惠”幅度,仍坦然接受,系因其知曉此“優惠”是其為乙公司提供幫助的對價,可見雙方具有明確的行受賄故意。

關于低價購買丙公司兩套公寓的行為,購買前,劉某某曾利用職務便利為丙公司在開發房地產項目中提供幫助;丙公司總經理何某在劉某某表達欲購買該公司公寓意向后,為表示感謝并希望繼續得到劉某某的關照和支持,遂以總價11萬余元的價格向劉某某出售兩套公寓,劉某某的購買價共計明顯低于市場價19萬余元。相關證據證實,丙公司明確過正常對外銷售的小戶型公寓價格優惠率不超過房價的3%,且2008年2月簽訂購房合同時劉某某沒有支付購房款,直至2013年因丙公司資金短缺主動討要時,才支付購房款。因此,本起事實中,劉某某亦構成受賄。

楊艷萍:最高人民法院《關于刑事裁判涉財產部分執行的若干規定》明確,被執行人將贓款贓物與其他合法財產共同投資或者置業,對因此形成的財產中與贓款贓物對應的份額及其收益,人民法院應予追繳。根據本案二審判決,依法沒收劉某某犯罪所得孳息36萬余元,由扣押機關上繳國庫。

犯罪孳息是由犯罪所得(贓款贓物)產生的自然或法定收益。其核心特征是與犯罪行為具有直接因果關系,屬于違法所得的“衍生利益”,不計入犯罪數額,但作為違法所得予以追繳或沒收。在具體實踐中,犯罪孳息的計算還與犯罪所得財物的性質、時間節點、市場等因素有關。不同性質的財物產生孳息的方式和可能性不同。例如,貨幣類犯罪所得可能產生利息,如受賄所得贓款存入銀行獲得的利息;有價證券可能產生股息、紅利;不動產可能產生租金收益。同時孳息的產生通常與時間相關。比如,將犯罪所得的資金用于投資,投資時間越長,可能獲得的收益(孳息)就越多。如果犯罪所得用于投資股票、基金等經濟活動,市場的變化則會影響孳息的計算。

本案中,2010年至2016年,劉某某將從丙公司購買的兩套公寓返租給丙公司,該公司共支付劉某某租金14.8萬元。2016年,劉某某以230余萬元的價格將從乙公司購得的三間商鋪出售。以商鋪部分為例,在計算犯罪孳息時,首先要計算劉某某的受賄數額,即用購買時市場價減去實際支付價,得出111萬余元。其次,將受賄金額除以購買時市場價得出受賄占比,將劉某某轉售價扣減購買時市場價(因價差部分已認定受賄,此處不能以實付金額計算,否則會造成重復評價)得到劉某某轉售所得收益,再將受賄占比與轉售所得收益相乘即為犯罪孳息。具體計算方式如下:轉售所得收益=230余萬元(劉某某轉售價)-185.5萬元(購買時市場價)=44萬余元,受賄占比=111萬余元(受賄金額)÷185.5萬元(市場價)≈59.8%,商鋪孳息=44萬余元×59.8%≈26.6萬余元。同理,可計算得出公寓部分犯罪孳息為9萬余元。

請托人為劉某某父親無償提供一套別墅使用,房屋退還后劉某某安排簽訂一份租房合同,這份合同是否影響劉某某受賄的認定?

龍春梅:根據刑法第三百八十五條及“兩高”《關于辦理貪污賄賂刑事案件適用法律若干問題的解釋》第十二條之規定,受賄犯罪中的“財物”包括財產性利益。根據“兩高”《關于辦理受賄刑事案件適用法律若干問題的意見》相關規定,國家工作人員利用職務上的便利為請托人謀取利益,以其他交易形式非法收受請托人財物的,以受賄論處,受賄數額按照交易時當地市場價格與實際支付價格的差額計算。本案中,劉某某利用職務之便為華某謀取利益,主動向華某提出需要房屋供其父親居住,并無償接受華某提供的別墅使用權,實質是以職務行為換取經濟利益,符合權錢交易的本質特征,構成受賄罪。因劉某某從未向華某支付過租金,受賄數額應以別墅當時的市場租金及實際使用期限計算。

楊艷萍:上述行為涉及虛假合同的法律定性。2012年退還別墅后,劉某某于2014年安排其侄女與華某實際控制的某房地產公司總經理簽訂虛假租房合同的行為,系為掩飾受賄事實。劉某某補簽虛假租房合同,未實際支付租金,屬于受賄后的一種掩蓋行為,不影響受賄罪成立。(記者 陳瑤)

- 2025-04-15定西:開啟紀法精兵培養“精準滴灌”新模式

- 2025-04-15深入學習領會二十屆中央紀委四次全會精神 堅定不移推進全面從嚴治黨

- 2025-04-15河南省紀檢監察機關發揮監督保障作用 為發展新質生產力清障護航

- 2025-04-15以八項規定“關鍵子”盤活作風建設“整盤棋”(思想縱橫)

西北角

西北角 中國甘肅網微信

中國甘肅網微信 微博甘肅

微博甘肅 學習強國

學習強國 今日頭條號

今日頭條號